Έρευνα Εμπορικού Συλλόγου Αθηνών Σ. Καφούνης: «Πήγαμε καλύτερα από πέρσι, αλλά απέχουμε ακόμη αρκετά από το να ξεπεράσουμε το 2019»

Με αφορμή την εξαμηνιαία ερεύνα του Εμπορικού Συλλόγου Αθηνών για την περίοδο των θερινών εκπτώσεων, που πραγματοποιήθηκε με τη συνεργασία του Οικονομικού Πανεπιστήμιου Αθηνών και την επιστημονική επιμέλεια του καθηγητή Γ. Μπάλτα, ο πρόεδρος Σταύρος Καφούνης δήλωσε:

«Η μεγάλη έρευνα για την εκπτωτική περίοδο, που έχει γίνει πλέον θεσμός, με ένα αντιπροσωπευτικό δείγμα που ξεπέρασε τα 400 σημεία πώλησης, απεικονίζει απόλυτα την πραγματική κατάσταση στην αγορά και αποτελεί για μία ακόμα φορά ένα χρήσιμο εργαλείο στα χέρια μας.

Αυτοαπασχολούμενοι, μικρές, μεσαίες και μεγάλες Ελληνικές επιχειρήσεις που δραστηριοποιούνται στο κέντρο, τις συνοικίες της Αθήνας καθώς και στις περιφερειακές αγορές και σε όλα τα εμπορικά κέντρα (Malls), δίνουν το στίγμα του λιανεμπορίου σε αυτή τη δύσκολη καμπή, που η αγορά προσπαθεί να ανακάμψει κάτω από ειδικές συνθήκες και την πίεση του πληθωρισμού.

H γλώσσα των αριθμών κατέγραψε συνοπτικά ότι 6 στους 10 είδαν φέτος καλύτερα ταμεία από το 2021, όμως αντίστοιχα 6 στους 10 απέχουν ακόμα αρκετά από το τελευταίο «κανονικό» 2019.

Επίσης, μία εξαιρετική πληροφορία που αποτυπώνει τις δυνατότητες προγραμματισμού για όλες τις επιχειρήσεις, έδειξε ότι μόνο τα μισά σημεία είδαν τις προσδοκίες και άρα τον προγραμματισμό τους να επιβεβαιώνεται, ενώ όπως όλοι περιμέναμε, σχεδόν 4 στα 10 σημεία επηρεάζονται σε μεγάλο βαθμό από τον τουρισμό.

Με αυτά τα δεδομένα είναι ξεκάθαρο ότι πήγαμε καλύτερα από πέρσι, αλλά απέχουμε ακόμη αρκετά από το να ξεπεράσουμε το 2019, που αποτελεί για όλους τον μοναδικό στόχο.

Ο τουρισμός αδιαμφισβήτητα συνεισφέρει στην αύξηση των πωλήσεων, αλλά δεν πρέπει να στηριζόμαστε μόνο σε αυτόν, γιατί όσο απομακρυνόμαστε από περιοχές με τουριστική ροή και βασιζόμαστε μόνο στην εγχώρια κατανάλωση, τόσο δυσκολεύει η κατάσταση. Συνεπώς σε ένα ασταθές διεθνές περιβάλλον, με την εισαγόμενη ακρίβεια να αφαιρεί εισόδημα από όλους και την αδυναμία σωστού προγραμματισμού, είναι αναγκαίο να ενισχυθεί και να συνεχιστεί η στήριξη σε νοικοκυριά και επιχειρήσεις. Η απορρόφηση της αύξησης του ενεργειακού κόστους που θα βελτιώσει το διαθέσιμο εισόδημα, μέχρι να επανέλθει η πολυπόθητη ισορροπία στην οικονομία, είναι επιτακτική ανάγκη. Αλλιώς, όλα όσα με κόπο και θυσίες διατηρήσαμε μέχρι σήμερα, θα τα δούμε να καταρρέουν με καταστροφικές συνέπειες για την οικονομία και τη χώρα.

ΑΚΟΛΟΥΘΕΙ Η ΕΡΕΥΝΑ:

ΕΜΠΟΡΙΚΟΣ ΣΥΛΛΟΓΟΣ ΑΘΗΝΩΝ

Έρευνα θερινών εκπτώσεων 2022

Ο Εμπορικός σύλλογος Αθηνών, παρουσιάζει τα αποτελέσματα της έρευνας για την καλοκαιρινή εκπτωτική περίοδο του 2022, που άρχισε τη Δευτέρα 11 Ιουλίου και λήγει την Τετάρτη 31 Αυγούστου 2022.

Στο πλαίσιο της συμφωνίας συνεργασίας του Εμπορικού Συλλόγου Αθηνών και του Οικονομικού Πανεπιστημίου Αθηνών η έρευνα αυτή τέθηκε υπό την αιγίδα του πανεπιστημίου με την επιστημονική επιμέλεια του καθηγητή Γ. Μπάλτα, Διευθυντή του Ερευνητικού Εργαστηρίου Μάρκετινγκ.

Το ερωτηματολόγιο έχει ως στόχο:

- Τη σύγκριση του τζίρου των καταστημάτων της Αθήνας και των περιφερειακών αγορών, που πραγματοποιήθηκε κατά την θερινή εκπτωτική περίοδο του 2022, σε σχέση με την αντίστοιχη περίοδο του 2021 και του 2019 που ήταν οι τελευταίες εκπτώσεις που διεξήχθησαν υπό κανονικές συνθήκες, προ πανδημίας.

- Να καταγράψει την υποκειμενική γνώμη των ερωτηθέντων, αξιολογώντας τις προσδοκίες βάσει του επιχειρηματικού προγραμματισμού των εμπορικών επιχειρήσεων σε σχέση με το πραγματικό τελικό αποτέλεσμα του τζίρου των φετινών εκπτώσεων.

- Τέλος, καταγράψαμε το ποσοστό του φετινού τζίρου των καταστημάτων, που οφείλεται στον εισερχόμενο Τουρισμό.

Διαδικασία:

- Η διενέργεια αυτού του ερωτηματολογίου πραγματοποιήθηκε από τη Δευτέρα 22 έως και την Πέμπτη 25 Αυγούστου 2022, με αποστολή ηλεκτρονικής φόρμας προς απάντηση στα μέλη μας, με επιτόπια προσέγγιση των επιχειρηματιών στα καταστήματα τους καθώς και με τηλεφωνική επικοινωνία.

- Σε κάθε περίπτωση τηρήθηκαν οι κανόνες ηθικής δεοντολογίας καθώς υπήρξε ενημέρωση για τον σκοπό του ερωτηματολογίου. Επίσης τηρήθηκαν όλοι οι κανόνες προστασίας προσωπικών δεδομένων.

- Το δείγμα της έρευνας είναι αντιπροσωπευτικό και εντυπωσιακά μεγάλο καθώς αποτελείται από 417 σημεία πώλησης.

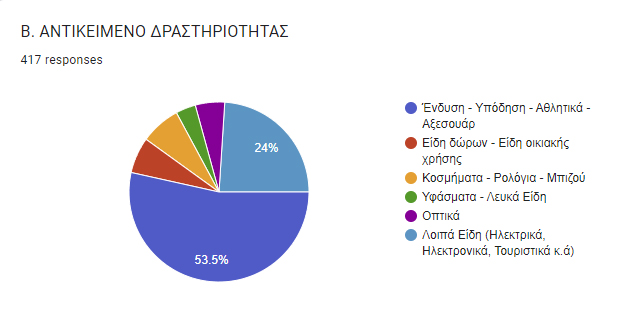

Τα καταστήματα που έλαβαν μέρος στην έρευνα, ανήκουν στις κάτωθι κατηγορίες:

Σύμφωνα με τα αποτελέσματα του Πίνακα 1

Τα καταστήματα του δείγματος κατατάσσονται στις παρακάτω κατηγορίες:

53,5% Καταστήματα Ένδυσης - Υπόδησης - Αξεσουάρ – Αθλητικών ειδών

6,4% Καταστήματα Ειδών δώρων - Ειδών οικιακής χρήσης

7,2% Καταστήματα Κοσμημάτων - Ρολογιών - Μπιζού

3,6% Καταστήματα Υφασμάτων - Λευκών Ειδών

5,3% Καταστήματα Οπτικών

24,0% Καταστήματα Διαφόρων Ειδών (Τουριστικά είδη, ηλεκτρικά-ηλεκτρονικά, βιβλιοπωλεία κλπ)

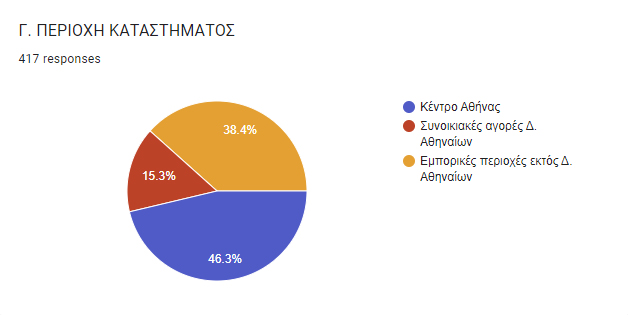

Η έρευνα πραγματοποιήθηκε στις κάτωθι περιοχές:

-

Κέντρο Αθήνας

-

Συνοικιακές Αγορές του Δ. Αθηναίων

-

Εμπορικές περιοχές εκτός Δ. Αθηναίων

Το δείγμα περιλαμβάνει αυτοαπασχολούμενους, μικρές, μεσαίες και μεγάλες Ελληνικές επιχειρήσεις που δραστηριοποιούνται στην Αθήνα, στις συνοικιακές & περιφερειακές αγορές και σε όλα τα μεγάλα εμπορικά κέντρα (Malls).

ΠΕΡΙΟΧΕΣ ΕΡΕΥΝΑΣ

Σύμφωνα με τα αποτελέσματα του Πίνακα 2:

46,3% των ερωτηθέντων, έχουν κατάστημα στο Κέντρο Αθήνας.

15,3% των ερωτηθέντων, έχουν κατάστημα στις Συνοικιακές Αγορές του Δ. Αθηναίων.

38,4% των ερωτηθέντων, έχουν κατάστημα στις Εμπορικές περιοχές εκτός Δ. Αθηναίων

Αποτελέσματα Έρευνας

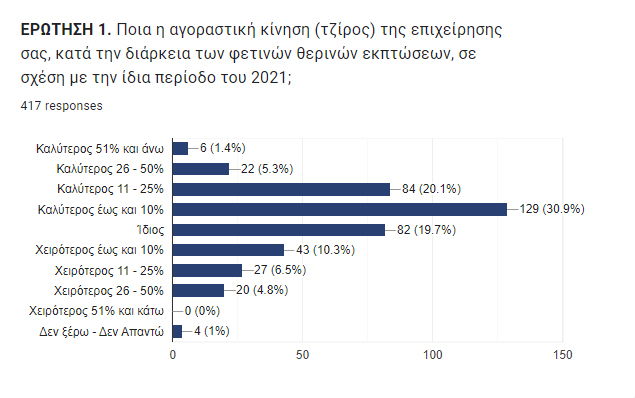

Σύμφωνα με τα αποτελέσματα του Πίνακα 3:

Καλύτερο τζίρο από 51% και άνω είχε το ………………..…..…1,4%

Καλύτερο τζίρο από 26-50% είχε το ………………………..….. 5,3%

Καλύτερο τζίρο από 11-25% είχε το …………………..…..……20,1%

Καλύτερο τζίρο έως και 10% είχε το ………….…………....…..30,9%

Ίδιο τζίρο, είχε το …………………..…………….……………………..19,7%

Χειρότερο τζίρο έως και 10% είχε το ………... ……………….10,3%

Χειρότερο τζίρο από 11-25% είχε το ………..……………..…. 6,5%

Χειρότερο τζίρο από 26-50% είχε το ……….………….……… 4,8%

Χειρότερο τζίρο από 51% και άνω είχε το ….………….…..... 0,0%

Δεν ξέρω δεν απαντώ, απάντησε το ………………………….... 1,0%

--------------------------------------------------------------

Σύνολο 100%

ΣΥΝΟΠΤΙΚΑ

καλύτερο τζίρο δήλωσε το …….. 57,7%

ίδιο τζίρο δήλωσε το…………….. 19,7%

χειρότερο τζίρο δήλωσε το…….… 21,6%

Σύμφωνα με τα αποτελέσματα του Πίνακα 4:

Καλύτερο τζίρο από 51% και άνω είχε το ……………….........…0,0%

Καλύτερο τζίρο από 26-50% είχε το ……...…………...........….. 1,2%

Καλύτερο τζίρο από 11-25% είχε το ……………….....…....…… 1,7%

Καλύτερο τζίρο έως και 10% είχε το …………………….......….11,3%

Ίδιο τζίρο, είχε το …………………..…...….………………..…….20,4%

Χειρότερο τζίρο έως και 10% είχε το ………… …………..…….22,1%

Χειρότερο τζίρο από 11-25% είχε το …………………..……..….22,3%

Χειρότερο τζίρο από 26-50% είχε το …………………...………13,7%

Χειρότερο τζίρο από 51% και άνω είχε το ……….....…….…..... 1,7%

Δεν ξέρω δεν απαντώ, απάντησε το …………………………....5,6%

--------------------------------------------------------------

Σύνολο 100%

ΣΥΝΟΠΤΙΚΑ

καλύτερο τζίρο δήλωσε το …….. 14,2%

ίδιο τζίρο δήλωσε το…………….. 20,4%

χειρότερο τζίρο δήλωσε το…….… 59,8%

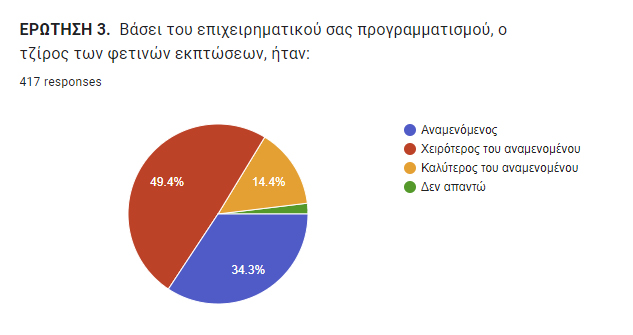

Σύμφωνα με τα αποτελέσματα του Πίνακα 5:

Βάσει του επιχειρηματικού προγραμματισμού των επιχειρήσεων, ο τζίρος των φετινών εκπτώσεων, ήταν:

Αναμενόμενος: 34,3%

Χειρότερος: 49,4%

Καλύτερος: 14,4%

Δεν απαντώ: 1,9%

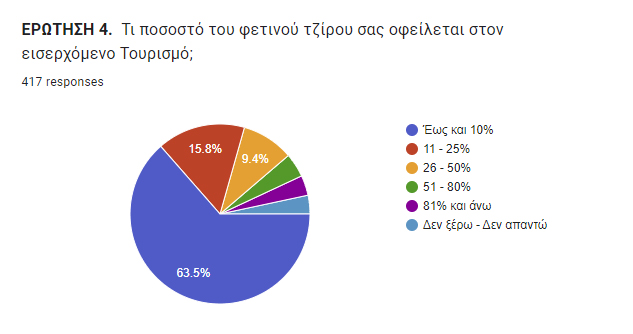

Σύμφωνα με τα αποτελέσματα του Πίνακα 6:

63,5% των καταστημάτων, δήλωσε ότι το 0 – 10% του τζίρου τους, οφείλεται στο Τουρισμό

15,8% των καταστημάτων, δήλωσε ότι το 11 – 25% του τζίρου τους, οφείλεται στο Τουρισμό

9,4% των καταστημάτων, δήλωσε ότι το 26 – 50% του τζίρου τους, οφείλεται στο Τουρισμό

4,3% των καταστημάτων, δήλωσε ότι το 51 – 80% του τζίρου τους, οφείλεται στο Τουρισμό

3,6% των καταστημάτων, δήλωσε ότι το 81% & άνω του τζίρου τους, οφείλεται στο Τουρισμό

3,4% των καταστημάτων απάντησε: Δεν ξέρω – Δεν απαντώ

Σημαντικές επισημάνσεις:

-

Πλέον του ήμισυ των καταστημάτων του δείγματος, ανήκουν στην κατηγορία Ένδυση – Υπόδηση – Αθλητικά – Αξεσουάρ, είδη που έχουν και τον πρωτεύοντα ρόλο στην εκπτωτική περίοδο.

-

Τα 6 στα 10 σημεία πώλησης του δείγματος, λειτουργούν στο κέντρο και στις συνοικιακές αγορές του Δ. Αθηναίων.

-

Το ερωτηματολόγιο έχει στόχο να καταγραφεί ο τζίρος των εμπορικών καταστημάτων της φετινής, θερινής εκπτωτικής περιόδου και να συγκριθεί αφενός με τις πωλήσεις της αντίστοιχης περυσινής και αφετέρου με την περίοδο του καλοκαιριού του 2019, που ήταν η τελευταία που διεξήχθη υπό κανονικές συνθήκες πριν την πανδημία.

-

Τα αποτελέσματα από την έρευνα για τις πωλήσεις του 2022 σε σύγκριση με αυτές του 2021 αποτυπώνουν μία σταδιακή ανάκαμψη της αγοράς. Όμως, το διεθνές περιβάλλον, η έλλειψη ρευστότητας, η άνοδος κόστους ενέργειας και μεταφορών σε συνδυασμό με την άνοδο των τιμών στα είδη πρώτης ανάγκης, δημιουργούν τεράστιο έλλειμμα στο διαθέσιμο εισόδημα των καταναλωτών και εμποδίζουν τη δυναμική ανάπτυξη των πωλήσεων.

-

Η πλειοψηφία 57,7% δήλωσε ότι το 2022 είχε καλύτερα αποτελέσματα σε σύγκριση με την ίδια περίοδο του 2021, 1 στους 5 κατέγραψαν παρόμοιες πωλήσεις, ενώ ένα ικανό ποσοστό της τάξης του 21,6% δήλωσε χειρότερο τζίρο.

-

Αντίθετα, η σύγκριση με τον τζίρο του 2019 δείχνει ότι η μεγαλύτερη πλειοψηφία 59,8% δηλώνει χειρότερο τζίρο, 1 στους 5 ίδιες πωλήσεις και μόνο ένα ισχνό 14,2% κατόρθωσε να υπερβεί τις πωλήσεις του 2019 στη φετινή περίοδο.

-

Τελικά, λιγότερα από τα μισά σημεία πώλησης κατόρθωσαν να εκπληρώσουν τις προσδοκίες των εμπόρων για τη φετινή καλοκαιρινή περίοδο και να πιάσουν ή να ξεπεράσουν τους στόχους του προγραμματισμού των πωλήσεων.

-

Είναι φανερό, πως περίπου 4 καταστήματα στα 10 που δραστηριοποιούνται σε σημεία που προσελκύουν τουριστική ροή, είτε αυτά βρίσκονται στο κέντρο της Αθήνας κοντά στον κύκλο της Ακρόπολης ή σε εμπορικά κέντρα (malls), ενίσχυσαν σημαντικά τον τζίρο τους από τους ξένους επισκέπτες.

Δυστυχώς το υπόλοιπο κέντρο της πρωτεύουσας, οι συνοικιακές αγορές της Αθήνας καθώς και οι περιφερειακές αγορές που αντιπροσωπεύουν το 63,5% του δείγματος και δεν επηρεάζονται από τον τουρισμό, αντιμετώπισαν σοβαρό πρόβλημα γιατί το ελάχιστο διαθέσιμο εισόδημα των Ελλήνων καταναλωτών δεν μπόρεσε να τονώσει τον τζίρο.